泰国钢铁市场报告 附报告目录

泰国钢铁产业链结构

泰国钢铁产业链呈现出"两头弱、中间强"的特征:

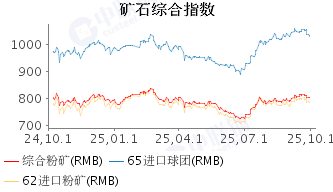

上游原材料供应:泰国钢铁企业主要依靠进口铁矿石、废钢等原材料,国内原材料供应不足。泰国的矿产资源有限,国内铁矿石数量少,且资源品位较低,开采技术也比较落后,难以满足本国钢铁行业的发展。同时,泰国钢铁工业发展史导致上游铁矿石和中游钢铁半成品生产企业少,且大部分工厂的半成品仅用于内部供应,下游生产企业只能依靠进口。

中游生产加工:中游钢铁生产业务包括板坯、钢锭、钢坯和其他大方坯。泰国中游钢铁产品产能过剩问题尤为严重,特别是热轧钢卷等产品,产能利用率仅30%左右。泰国投资促进委员会已暂停对中游钢铁生产业务的投资优惠,不再鼓励新项目。

下游成品制造:下游钢材生产包括高强度下游钢材生产业务(如高抗拉钢)、工业用长材生产业务(型钢、钢轴、钢丝等)、建筑工程用长材生产业务以及工业用和建筑用板材生产业务。

泰国的钢材进口

从进口国别来看, 2024年泰国钢材进口货量TOP5贸易伙伴分别是中国、日本、韩国、中国台湾、马来西亚。泰国没有大型钢铁联合企业,国内产能增长受限,每年需要大量进口钢铁产品以满足国内建筑、机械制造等行业需求,2023-2024年两年间进口量均在1000万吨以上。2024年泰国钢材进口金额达109.75亿美元,同比下降5.5%%。2024年,泰国钢材进口货量达1134.54万吨,同比下降6.66%。

泰国钢铁市场报告(目录)

一、泰国钢铁工业发展环境

1.1 宏观经济与产业定位

1.2 政策与监管框架

1.3 外商投资政策与优惠

二、泰国钢铁供应现状

2.1 原料供应与成本结构

铁矿石进口依赖度

废钢回收体系与利用效率

2.2 钢铁产能与产量分析(2014-2024年)

粗钢产能产量变化

分品种产量结构

区域产能分布

2.3 主要钢铁企业竞争格局

本土企业:GSteel、GJSteel

外资企业:日本制铁、韩国浦项

2.4 钢材进口状况分析

进口总量与结构(2024年1134万吨,中国占49%)

主要进口品类(镀锌板、热轧卷、线材)

进口来源国竞争(中日韩台马)

中国对泰出口结构与贸易摩擦

泰国对中国钢铁的反倾销调查案例

2.5 钢材出口状况分析

出口总量与目的地

出口产品结构

三、泰国钢铁需求市场

3.1 需求结构与驱动因素

3.2 下游行业需求特征

3.3 终端用户行为分析

四、泰国钢铁市场机遇与挑战

4.1 核心机遇

4.2 主要挑战

4.3 未来趋势预测(2025-2030年)

报告订阅:【Tel:15011423166,文涛,微信同号】

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。